Dans le cas d'une activité entrepreneuriale compétente, toute organisation réalise un profit. En l'absence d'un tel effet, l'entreprise est considérée comme non rentable et non rentable. Le mouvement des avoirs monétaires est pris en compte selon différentes méthodes. Tout propriétaire suit de près l'évolution de son modèle économique et surveille clairement les flux de fonds. Pour ce faire, contrôlez les revenus et les dépenses des actifs. À partir d'un cas spécifique, des différences significatives peuvent être formées entre les bénéfices économiques et comptables. Qu'entend-on par ces deux types? Quel est le mécanisme spécifique de calcul des indicateurs? Quel est le rôle des coûts matériels dans l'organisation?

Le mécanisme de détermination du profit économique

Du haut de l'activité entrepreneuriale, les bénéfices seront le résultat deprocessus de mise en œuvre . Le niveau de ces ventes peut s'appliquer à la fois au produit et aux services. L’équivalent-mesure du profit est l’unité monétaire généralement acceptée dans un État donné. Des paiements entre contreparties peuvent être effectués pour d'autres biens, produits semi-finis, remises et préférences supplémentaires dans les relations commerciales. Les formes de cette coopération sont divisées en deux types de profit

Différences fondamentales entre les formes comptable et économique de profit

Le type de profit du point de vue comptable est le plus simple. La valeur résultante est le résultat de calculs arithmétiques basés sur la masse monétaire totale et les dépenses brutes. Ces actions sont effectuéestout au long de l'activité économique (approvisionnement en entrepôt, production et vente du produit final). Le bénéfice comptable est le revenu total moins les dépenses. La mise en œuvre de tels calculs présente certains inconvénients:

- Diverses méthodes de calcul des indicateurs peuvent conduire à la formation de facteurs d'incompatibilité pour les calculs ultérieurs.

- L'inflation a un impact significatif sur l'analyse finale des activités commerciales. Le profit de l'organisation est difficile à prendre en compte à travers le prisme de différentes périodes.

- L'analyse du bénéfice comptable rend assez difficile la représentation du rendement brut et de la dynamique des variations du capital.

Le rendement brut correspond à l'affichage de tous les produits et services en termes monétaires, que l'entreprise reçoit en raison de l'activité économique. Un exemple clair peut être à la fois le loyer pour du matériel spécial et la vente de produits finis.

Les dépenses de l'entreprise personnifient les dettes payées. Ils consistent en un fonds pour payer les employés, louer des locaux, utiliser les services d'unités de services publics, traiter le personnel, taxer et autres dépenses imprévues. Ainsi, en produisant toutes les pièces coûteuses à partir du montant réduit de revenu, vous pouvez définir clairement le type de profit comptable. De nombreux directeurs commerciaux pratiquent le mécanisme de réinvestissement et le versement de dividendes.

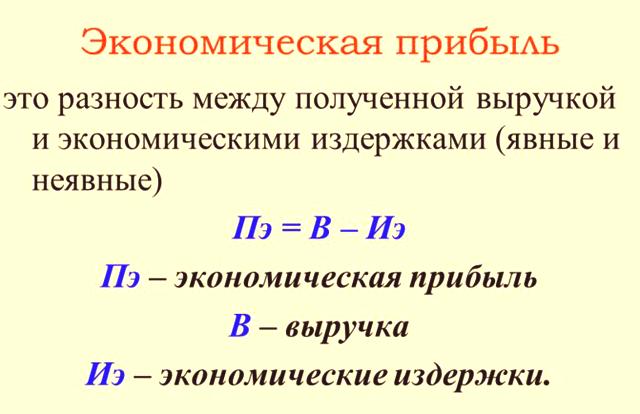

Quelle est la base du profit économique de l'entreprise? C'estsubstance mathématique qui couvre tous les aspects de l'activité de l'organisation. Le principe de l'arithmétique est similaire au type de comptabilité. Les produits et charges bruts apparaissent également ici, mais il faudra absolument prendre en compte toutes les transactions financières. L'ensemble du système d'indicateurs (rentabilité, coût du capital investi, retour sur investissement) est conçu pour analyser en détail les activités économiques et ajuster les décisions de gestion dans un segment particulier de la relation. Le modèle de croissance stable d'une entreprise nécessite un suivi systématique de la performance et une évaluation des risques et des situations de crise. La division des indicateurs en calcul et analytique, permet la graduation de la comptabilité pour l'impôt et la comptabilité.

Un trait distinctif du bénéfice comptable et économique estla méthode de calcul . Le mécanisme ne permet pas toutes les formes de coûts. Dans ce cas, les bénéfices comptables seront déterminés en fonction de l'algorithme établi des fonds reçus et de toutes les dépenses. Selon ce principe, toutes les divisions du pouvoir exécutif et des organes judiciaires fonctionnent.

Le profit économique apporte des réponses claires aux réalités de l'activité économique d'un sujet. Les informations concernent non seulement des chiffres sur des documents, mais tiennent également compte de l'état actuel du modèle économique. En termes simples, le type de profit économique prend en compte le total des revenus, les coûts externes (paiements de services aux contreparties) et internes. Et le formulaire de comptabilitéle calcul ne prend en compte que les revenus et les coûts externes (coûts).

Comprendre les profits dans le commerce

L’entrepreneur surveille cet indicateur tous les jours. Le concept économique consiste essentiellement en un grand nombre de mesures préjudiciables à la négligence, à la fraude et au non-respect des employés. Ce n’est que de cette manière que l’économie d’actifs et de fonds souhaitée est réalisée. La composition des coûts peut inclure des informations situées en dehors du domaine de la comptabilité. Les dépenses informelles sont la réalité du modèle économique actuel. Un exemple frappant est le manque à gagner qui aurait pu être reçu en raison de certaines circonstances. Prix, déductions de voyage, recrutement d’employés supplémentaires et bien plus encore.