Pour vivre confortablement dans la société moderne, la plupart des gens utilisent les services de crédit. Les prêts vous aident à obtenir rapidement ce que vous voulez, tout en remboursant progressivement la dette, avec un paiement excédentaire sous forme d'intérêts. Les emprunteurs choisissent une banque offrant le taux d’intérêt le plus faible, sachant que c’est le seul moyen de bénéficier du prêt.

Mais il y a un autre point qui affecte le paiement, c'estla forme de calcul . Peu d’entre eux ont des connaissances financières et ne savent donc pas comment rembourser leurs dettes. À son tour, il existe deux options de paiement: la rente et la différenciation. Afin de comprendre laquelle est la meilleure, vous devez les comprendre.

Calcul différencié

Auparavant, lorsque le crédit s’introduisait progressivement dans les grandes masses, la banque n’offrait qu’une méthode différenciée de restitution de l’argent. Il s’agit d’un versement mensuel composé du même montant de principal et d’intérêts, qui est prélevé sur le solde du prêt. Il s'avère que chaque mois suivant, les charges d'intérêts sont réduites, car la dette principale diminue. Un lourd fardeau pèse sur le début de la période de paiement et deviendra plus facile à la fin.

Calcul de la rente

Le type de paiement sous forme de rente occupe actuellement une place prioritaire dans le secteur bancaire. Lors de la réception d'un échéancier de paiement, le client semble à première vue avoir un schéma simple: donner le même montant tous les mois, mais la formule n'est pas si simple, car les paiements initiaux consistentpour la plupart des intérêts, et la dette principale prend une part insignifiante. À la fin de la période de paiement, la situation est en train de changer.

Comparaison et principales différences de paiement

Les deux modes de restitution des fonds ont une structure différente, car ils ont chacun des côtés positifs et négatifs.

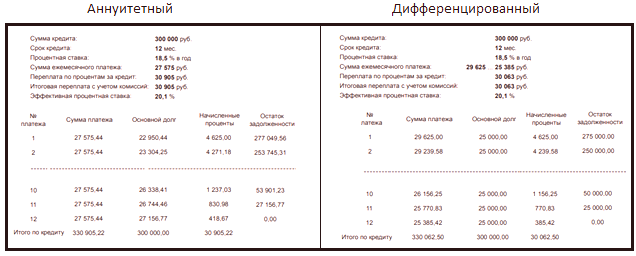

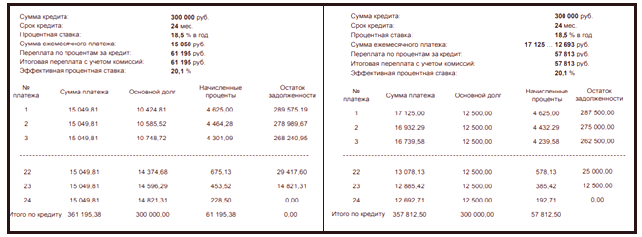

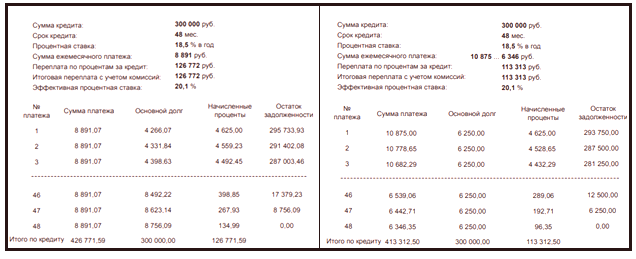

Si, pour comparer les pourcentages de trop-perçus, fixez les mêmes paramètres de rente et de calcul du différentiel, vous pouvez en conclure que le second est plus rentable pour le client. Par exemple, si vous utilisez un emprunt d'un montant de300 000 roubles , avec un taux d'intérêtde 18,5% par an , nous percevrons pendant un an un paiement en trop du versement de la rente par rapport au différentiel derouble . Dans les mêmes conditions, mais pour une période de 2 ans, le trop-payé sera de3382 roubles , pour quatre ans -13459 roubles . Pour une courte période de prêt, la différence est presque imperceptible, mais plus de trois ans sont déjà perceptibles.

Le revers de la médaille est le paiement mensuel. Avec un mode de paiement différencié, il est beaucoup plus élevé et ne pourra être compensé avec la rente qu’au milieu de la période de crédit, puis il diminuera. Pour voir cela, sur Internet, vous pouvez utiliser la calculatrice en ligne.

Vous pouvez clairement voir la différence en pourcentage entre les paiements hypothécaires, lorsque le montant et la durée sont supérieurs aux prêts à la consommation. Hypothèque pour une famille ordinaire, elle pèse lourdement sur le budget familial. Pour tirer un type de paiement différencié sous la force seulement avec une bonne prospérité. Mais aussi choisir le mode de paiement parle prêt hypothécaire n’est offert que parGazprombanketRosselkhozbank .

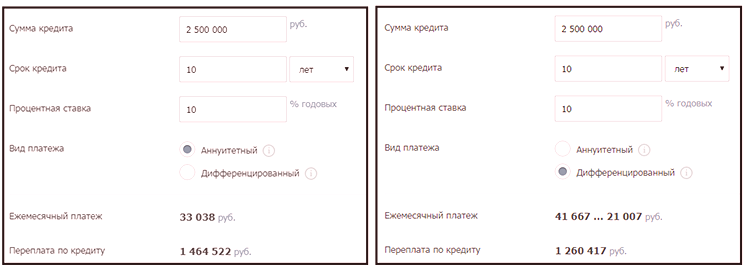

Les banques restantes autorisent le remboursement de la dette uniquement sous forme de rente. À titre de comparaison, pour contracter un emprunt hypothécaire de 2 500 000,00 roubles à 10% par an pendant 10 ans, l’avantage avec un calcul différencié sera de204105 roubles , mais les tranches mensuelles initiales seront beaucoup plus importantes.

Il convient de noter qu'il est avantageux pour les banques d'émettre une version du calcul en annuité, car le profit tiré de l'utilisation des fonds provient des premiers paiements. Si le client décide de rembourser le prêt plus tôt que prévu, il économisera peu, car il a déjà payé la majeure partie des intérêts au tout début et ceux-ci ne sont ni remboursés ni recalculés. Mais avec un calcul différencié du gain sera du côté de l'emprunteur.

Montant maximal du prêt

La principale confirmation de la solvabilité de l'emprunteur estun certificat de salaire . Sur cette base, la banque fixe son ratio pour le calcul du montant maximal du prêt. Il se situe dans la plage de 0,3 à 0,7. Plus le revenu est élevé, plus le ratio est élevé. Pour un salaire moyen d'environ 0,5, cela signifie que la moitié du revenu peut être utilisée pour rembourser le prêt, le reste allant aux dépenses familiales fixes, qui ne devraient pas être inférieures au minimum vital. Dans un tel calcul avec un paiement de rente, la banque peut fournir plus qu'un montant différencié.

Par exemple, des conditions de crédit de 25% par an, sur 12 mois, avec un revenu total de 50 000,00 roubles et une limite de 40% de la banque, le maximumpaiements mensuels possibles s’élèvent à20000,00 roubles . Si vous choisissez un type de paiement différencié, vous pouvez compter sur un montant de192 000 roubles . Si le type de paiement est une rente, le montant du prêt sera de210428,40 roubles . La différence est assez notable. Si le client n'est pas satisfait du montant, vous pouvez augmenter la durée du prêt, mais le pourcentage de trop-payé augmentera également.

Conclusion

Avant de prendre la décision d'utiliser un service de prêt bancaire, il convient de prévoir du temps personnel et debien calculer les options pour les offres et leurs possibilités . Pour des raisons pratiques, de nombreuses calculatrices en ligne ont été créées sur Internet, ce qui vous permet de vous «jouer» avec différentes méthodes de prêt en définissant les paramètres nécessaires.

Il convient également de rappeler que toutes les banques ne sont pas prêtes à offrir une solution de remplacement, le règlement différencié étant devenu rare, l'emprunteur peut ne pas toujours bénéficier des conditions souhaitées. Mais dans tous les cas, il est utile de disposer de telles connaissances financières lorsqu'il devient nécessaire de solliciter un prêt.