Le développement des relations de marché dans l'espace post-soviétique a créé un besoin de documents permettant d'accélérer les calculs d'entités économiques. L'une d'entre elles était une facture de paiement et une facture sur la base de laquelle les biens et les services sont payés. Ils font désormais partie intégrante du chiffre d’affaires moderne, en tant que billets à ordre.

Fonctionnement de la facture

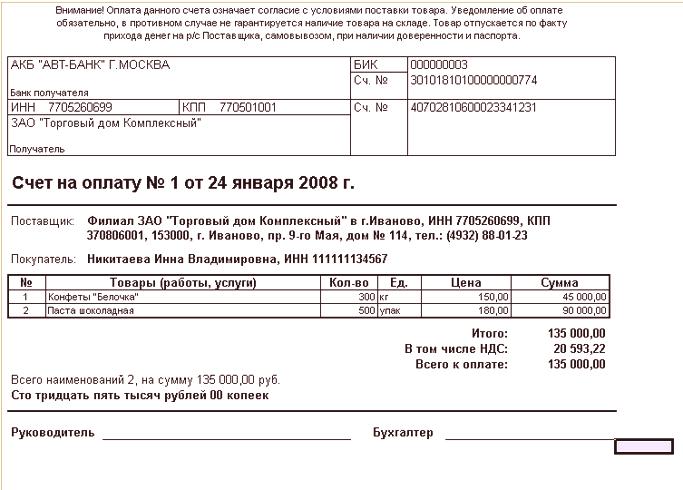

L'extraction d'un tel compte est devenue une tradition dans la relation de vente et d'achat entre entreprises et entrepreneurs. Au centre, sa forme n'a pas été approuvée. Par conséquent, une entreprise qui prépare un tel document peut l'exécuter sur son papier à en-tête. Il doit contenir les détails de paiement de la société vendant le produit ou le service. Le vendeur règle le volume de ces détails à sa discrétion.

Exemple de facture pour paiement

En outre, la facture peut inclure:

- Le nom complet du vendeur, ses coordonnées fiscales et bancaires.

- Code postal, adresse et emplacement actuel du vendeur.

- Téléphones, fax, e-mail.

- Numéro de compte et date de sortie.

- Durée, objet et modalités de paiement de la facture.

- Signatures du directeur et du comptable et cachet de la société.

Un tel compte permet à l’acheteur (payeur) de virer les fonds indiqués sur le compte pour payer les biens (services) énumérés sur le compte. Il est également utilisé pour les paiements anticipés. La facture pour le paiement n'est pas un document obligatoire pour le transfert de fonds. Il indique généralement la période durant laquelleLe paiement peut être effectué. Il est écrit principalement pour recevoir un acompte, et ils ne le fixent pas dans le cahier des ventes.

Toutefois, un tel compte a une fonction importante qui influe sur l’établissement de relations commerciales à part entière entre les partenaires. Il agit comme une proposition visant à conclure une transaction dans le cas où le contrat en tant que document distinct définissant les droits et obligations des parties à la transaction commerciale n'existe pas encore. S'il répertorie toutes les conditions essentielles indiquées par le droit civil, ce document peut être considéré comme une offre. Bien entendu, il devrait contenir les numéros de compte et autres coordonnées bancaires du vendeur, ainsi qu'une liste des biens et services payables, leur coût et leur quantité.

Le paiement d’une facture signifie l'acceptation de l'offre du vendeur . Une telle facture payée avec des signes d’une offre signifie que la transaction a été conclue entre les parties, malgré l’absence d’accord séparé à ce sujet. Un compte peut être créé pour le paiement dans une devise quelconque aux parties. Dans ce cas, vous devez vous conformer aux exigences de la législation fiscale. Ils obligent le contribuable à appliquer la TVA sur le coût des biens, des services ou des travaux. Pour le paiement à l'acheteur est présentée une facture avec la taxe à payer, dont le montant est indiqué sur une ligne séparée. Il convient de noter que le montant à inclure dans le transfert inclut la TVA. Si le vendeur n'est pas obligé de payer cette taxe, une facture doit être faite sur la facture dont le montant de TVA n'est pas inclus.

taxeoutil

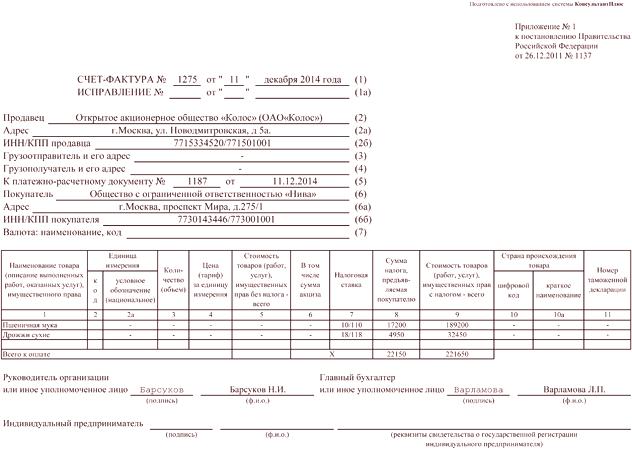

Afin de confirmer que les marchandises sont effectivement expédiées ou que le service est rendu, un autre document est émis, appelé facture. Il spécifie la valeur des biens expédiés ou des services fournis, le travail effectué est envoyé à l'acheteur après qu'il a accepté l'achat de la manière prescrite.

En Fédération de Russie, la législation fiscale établit la notion de compte et son mode d’application. Il détermine que la facture est uniquement destinée à la comptabilisation de la TVA. Il a été établi qu'il devrait s'agir d'un document conforme à un modèle strictement défini et délivré par une entité économique obligée de payer des impôts au budget. C'est ce compte qui sert de base documentaire, selon laquelle l'acheteur prend pour déduire le montant de cette taxe présenté par le vendeur. La législation russe autorise la possibilité de traiter une facture électronique par une procédure spéciale.

Quel que soit le type de compte, il doit exister:

- Nom et coordonnées du fournisseur et de l'acheteur.

- Liste des biens, services (travaux) expédiés.

- Prix et coût des biens (services).

- Taux d'imposition et montant de la TVA.

- Autres informations requises.

Le vendeur doit émettre une telle facture à l’acheteur acquittant la TVA. Après tout, ce document donne la raison d’appliquer la déduction fiscale appropriée. Un tel document lui-même ne peut être utilisé comme une confirmation du transfert des marchandises du vendeur à l'acheteur. Elle peut êtreconfirmée par une lettre de voiture de la manière prescrite uniquement. La confirmation des services, travaux ou droits de propriété acceptés constitue l'acte pertinent de réception et de transmission.

Le vendeur et l’acheteur doivent saisir les informations relatives aux factures émises et reçues dans des journaux spéciaux. Les documents émis sont enregistrés dans le livre des ventes, acceptés - dans le livre des achats. Le vendeur a le droit de ne pas émettre une telle facture à la contrepartie qui n’est pas redevable de la TVA. Les parties doivent d'abord en convenir par écrit. Lorsqu’il établit des documents principaux avec un tel partenaire, le vendeur doit indiquer le montant de la taxe qu’il contient et l’acheteur le fait lorsqu’il remplit l’ordre de paiement. En outre, ces factures ne sont pas émises dans le cas de vente de biens ou de services à des citoyens.

Les entités commerciales exonérées de la TVA émettent des factures lorsqu'elles sont agents fiscaux ou intermédiaires. Dans ce cas, ils produisent des déclarations de revenus et versent leur propre montant au budget. Dans les factures qu'ils émettent, le montant de la taxe n'est pas attribué. Les documents doivent être marqués «Sans TVA». Afin d'éviter une erreur de comptabilisation des dépenses et des produits, vous pouvez utiliser un autre document avec un montant dédié de cette taxe. Par exemple, relevé bancaire ou facture.

Sentez la différence

Bien que l'enregistrement des deux comptes concerne une seule transaction commerciale, leur sens est fondamentalement différent.

- Destiné au paiementCompte acheteur - document qui donne à ce dernier les bases du transfert d’argent au vendeur. Pour ce faire, il contient les détails nécessaires et indique les biens (services) pour lesquels le paiement est effectué. Le comptable coordonne la facture avec le responsable de la société acheteur, qui autorise le paiement.

- La facture a pour fonction de refléter dans les registres fiscaux la TVA sur les transactions liées à la vente et à l'achat de biens ou de services dans le cadre du contrat. Il doit être établi lors de la livraison des marchandises sur la base du contrat, ce qui doit être confirmé par la lettre de voiture. Lorsque vous fournissez des services ou effectuez un travail, la confirmation est l'acte de leur performance. Sur la base de cette facture, le montant de la TVA est pris en compte. Les erreurs dans la conception de la facture sont lourdes de pénalités fiscales.

- La facture à payer est émise sous la forme convenue par les partenaires. Il n’est pas fait usage de rapports statutaires statutaires.

- Les exigences en matière de facturation sont fixées par la loi. C'est un document de reporting strict soumis aux autorités fiscales.

- Les traditions en matière de chiffre d’affaires imposent au vendeur d’imprimer sa facture sur sa facture.

- La présence d'un sceau sur une facture n'est pas prévue dans les textes réglementaires.